Thuế TNCN là gì?

Thuế thu nhập cá nhân (TNCN) là khoản thuế đánh vào thu nhập chịu thuế của người lao động. Doanh nghiệp có trách nhiệm khấu trừ, kê khai và nộp thuế TNCN thay cho người lao động theo quy định pháp luật.

Doanh nghiệp mới thành lập có phải kê khai thuế TNCN không?

Câu trả lời là có. Nếu doanh nghiệp phát sinh trả thu nhập cho người lao động thuộc diện chịu thuế, doanh nghiệp bắt buộc phải:

- Khấu trừ thuế TNCN nếu có phát sinh thu nhập chịu thuế

- Kê khai thuế TNCN định kỳ

- Nộp tờ khai đúng hạn cho cơ quan thuế

Thời điểm bắt đầu kê khai thuế TNCN

Doanh nghiệp phải kê khai thuế TNCN ngay khi:

- Có phát sinh trả lương, tiền công cho nhân viên

- Có phát sinh khoản thu nhập chịu thuế TNCN

Nếu chưa phát sinh chi trả thu nhập thì chưa cần nộp tờ khai thuế TNCN.

Hồ sơ kê khai thuế TNCN gồm những gì?

Bộ hồ sơ kê khai thuế TNCN thường bao gồm:

- Tờ khai mẫu 05/KK-TNCN

- Danh sách cá nhân chịu thuế (nếu có)

- Bảng kê chi tiết thu nhập nhân viên

Chu kỳ kê khai thuế TNCN

1. Kê khai theo tháng

Áp dụng nếu doanh nghiệp có số thuế TNCN khấu trừ lớn.

2. Kê khai theo quý

Áp dụng với doanh nghiệp nhỏ, mới thành lập hoặc doanh nghiệp có số thuế khấu trừ thấp theo quy định.

Quy trình kê khai thuế TNCN cho doanh nghiệp mới thành lập

Bước 1: Đăng ký mã số thuế cá nhân cho người lao động

Doanh nghiệp cần hỗ trợ nhân viên đăng ký mã số thuế cá nhân để thực hiện kê khai chính xác.

Bước 2: Xác định thu nhập chịu thuế

Các khoản tính thuế gồm:

- Lương, thưởng

- Phụ cấp chịu thuế

- Khoản thu nhập khác theo quy định

Bước 3: Tính số thuế phải khấu trừ

Doanh nghiệp tính thuế theo:

- Biểu thuế lũy tiến từng phần (đối với lao động ký HĐLĐ)

- Thuế suất 10% (đối với lao động thời vụ theo quy định)

Bước 4: Nộp tờ khai qua cổng thuế điện tử

Doanh nghiệp kê khai online qua hệ thống thuế điện tử của Tổng cục Thuế.

Bước 5: Nộp tiền thuế đúng hạn

Sau khi kê khai, doanh nghiệp nộp số tiền thuế đã khấu trừ vào ngân sách nhà nước.

Thời hạn nộp tờ khai thuế TNCN

- Kê khai theo tháng: chậm nhất ngày 20 tháng sau

- Kê khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý sau

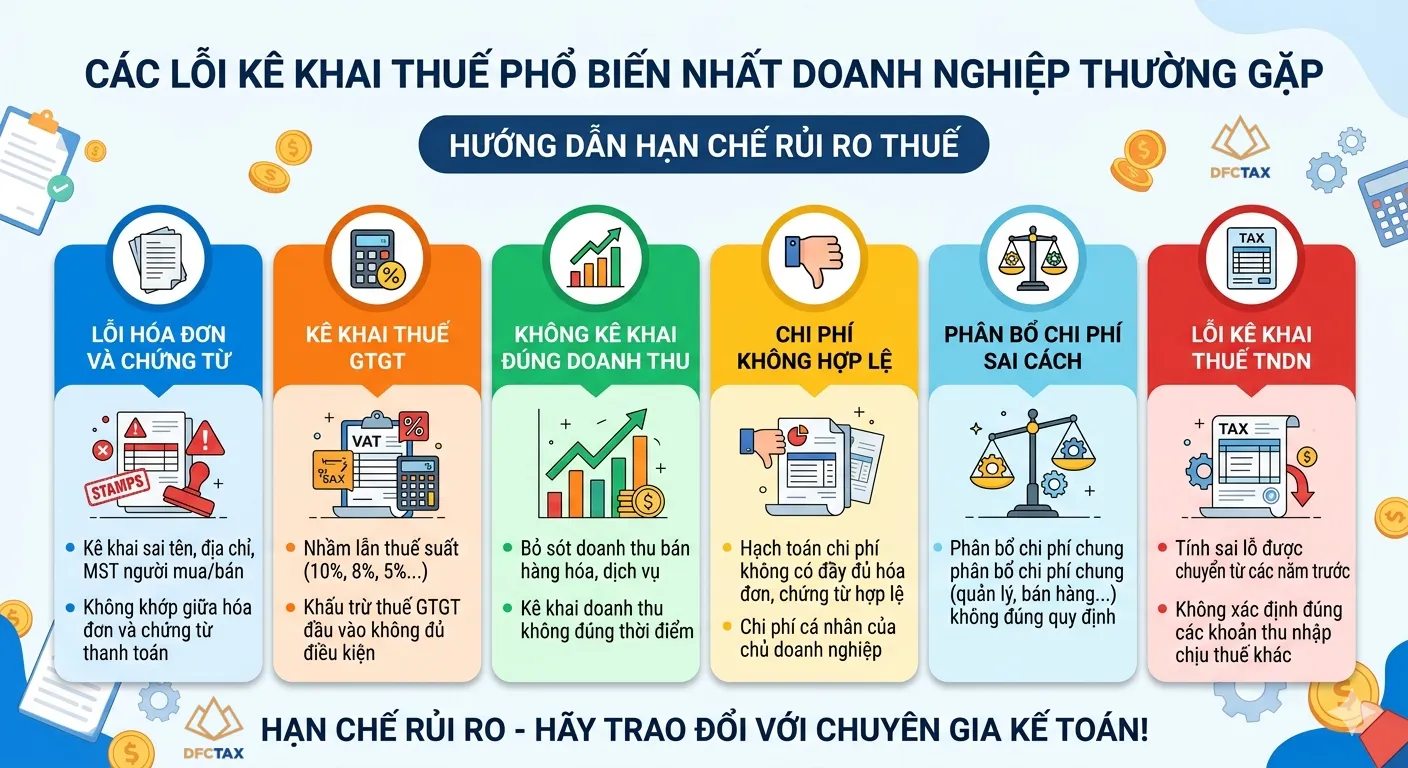

Những sai lầm phổ biến khi kê khai thuế TNCN

- Khai sai mã số thuế cá nhân

- Quên đăng ký người phụ thuộc

- Tính sai giảm trừ gia cảnh

- Nộp chậm tờ khai dẫn đến bị phạt

Mức xử phạt khi kê khai sai hoặc chậm nộp

Nếu doanh nghiệp vi phạm có thể bị:

- Phạt hành chính do nộp chậm hồ sơ

- Phạt chậm nộp tiền thuế

- Truy thu phần thuế thiếu

Kết luận

Hướng dẫn kê khai thuế TNCN cho doanh nghiệp mới thành lập là kiến thức cần thiết giúp doanh nghiệp vận hành đúng pháp luật ngay từ giai đoạn đầu. Việc kê khai chính xác, đúng hạn không chỉ tránh rủi ro xử phạt mà còn giúp doanh nghiệp xây dựng nền tảng kế toán thuế minh bạch, chuyên nghiệp.

Câu hỏi thường gặp (FAQ)

Doanh nghiệp chưa có nhân viên có cần kê khai thuế TNCN không?

Không. Chỉ kê khai khi phát sinh trả thu nhập cho người lao động.

Doanh nghiệp mới thành lập kê khai thuế TNCN theo tháng hay quý?

Thông thường được kê khai theo quý nếu đủ điều kiện theo quy định.

Có bắt buộc đăng ký mã số thuế cá nhân cho nhân viên không?

Có. Đây là điều kiện cần để kê khai và giảm trừ gia cảnh đúng quy định.

Nộp tờ khai thuế TNCN ở đâu?

Doanh nghiệp nộp qua cổng thông tin thuế điện tử của Tổng cục Thuế.